秦皇岛市审计局审计监督事项清单

2019-10-17 14:17:25 来源:秦皇岛市审计局

评论:0点击:292

秦皇岛市审计局审计监督事项清单

一、审计局的职责、权限

(一)审计局的职责

1.对本级各部门(含直属单位)和下级政府预算的执行情况和决算以及其他财政收支情况,进行审计监督。

2.在局长和审计署、审计厅的领导下,对本级预算执行情况和其他财政收支情况进行审计监督。对其他取得财政资金的单位和项目接受、运用财政资金的真实、合法和效益情况,依法进行审计监督。

3.对市属国有金融机构的资产、负债、损益,进行审计监督。

4.对秦皇岛市事业组织和使用财政资金的其他事业组织的财务收支,进行审计监督。

5.对市属国有企业的资产、负债、损益,进行审计监督。

6.对市属国有资本占控股地位或者主导地位的企业、金融机构的审计监督。

7.对政府投资和以政府投资为主的建设项目的预算执行情况和决算,进行审计监督。

8.对政府部门管理的和其他单位受政府委托管理的社会保障基金、社会捐赠资金以及其他有关基金、资金的财务收支,进行审计监督。

9.对国际组织和外国政府援助、贷款项目的财务收支,进行审计监督。

10.对国家机关和依法属于审计机关审计监督对象的其他单位的主要负责人,在任职期间对本地区、本部门或者本单位的财政收支、财务收支以及有关经济活动应负经济责任的履行情况,进行审计监督。

11.对其他法律、行政法规规定应当由审计机关进行审计的事项,依法进行审计监督。

12.对与国家财政收支有关的特定事项,向有关地方、部门、单位进行专项审计调查,并向本级人民政府和上一级审计机关报告审计调查结果。

13.对依法属于审计机关审计监督对象的单位的内部审计工作进行业务指导和监督。

14.对该社会审计机构出具的相关审计报告进行核查。

(二)审计局的权限

1.有权要求被审计单位按照审计机关的规定提供预算或者财务收支计划、预算执行情况、决算、财务会计报告,运用电子计算机储存、处理的财政收支、财务收支电子数据和必要的电子计算机技术文档,在金融机构开立账户的情况,社会审计机构出具的审计报告,以及其他与财政收支或者财务收支有关的资料,被审计单位不得拒绝、拖延、谎报。

2.有权检查被审计单位的会计凭证、会计账簿、财务会计报告和运用电子计算机管理财政收支、财务收支电子数据的系统,以及其他与财政收支、财务收支有关的资料和资产,被审计单位不得拒绝。

3.有权就审计事项的有关问题向有关单位和个人进行调查,并取得有关证明材料。有关单位和个人应当支持、协助审计机关工作,如实向审计机关反映情况,提供有关证明材料。有权查询被审计单位在金融机构的账户。有证据证明被审计单位以个人名义存储公款的,经审计局主要负责人批准,有权查询被审计单位以个人名义在金融机构的存款。

4.被审计单位不得转移、隐匿、篡改、毁弃会计凭证、会计账簿、财务会计报告以及其他与财政收支或者财务收支有关的资料,不得转移、隐匿所持有的违反国家规定取得的资产。对被审计单位违反前款规定的行为,有权予以制止;必要时,有权封存有关资料和违反国家规定取得的资产。

对被审计单位正在进行的违反国家规定的财政收支、财务收支行为,有权予以制止;制止无效的,通知财政部门和有关主管部门暂停拨付与违反国家规定的财政收支、财务收支行为直接有关的款项,已经拨付的,暂停使用。

5.被审计单位所执行的上级主管部门有关财政收支、财务收支的规定与法律、行政法规相抵触的,应当建议有关主管部门纠正;有关主管部门不予纠正的,审计机关应当提请有权处理的机关依法处理。

6.审计机关可以向政府有关部门通报或者向社会公布审计结果。

7.审计机关履行审计监督职责,可以提请公安、监察、财政、税务、海关、价格、工商行政管理等机关予以协助。

二、审计监督所依据的法律、法规、规章以及行政裁量基准制度等规范性文件

(一)《中华人民共和国宪法》;

(二)《中华人民共和国审计法》;

(三)《中华人民共和国审计法实施条例》;

(四)《财政违法行为处罚处分条例》;

(五)《河北省国家建设项目审计条例》;

(六)《建设项目审计处理暂行规定》(〔1996〕审投发第105号);

(七)《中华人民共和国国家审计准则》(审计署令第8号);

(八)《党政主要领导干部和国有企业领导人员经济责任审计规定》(中办发〔2010〕32号);

(九)《党政主要领导干部和国有企业领导人员经济责任审计规定实施细则》;

(十)《河北省党政主要领导干部和国有企业领导人员经济责任审计实施办法》(冀办发〔2011〕57号);

(十一)有关财政收支、财务收支的法律、法规、规章和其他规范性文件;

(十二)国家有关方针和政策;会计准则和会计制度;国家和行业的技术标准;预算、计划和合同;被审计单位的管理制度和绩效目标;被审计单位的历史数据和历史业绩;公认的业务惯例或者良好实务;专业机构或者专家的意见;其他标准。

三、执法程序、执法制度、执法规范等规范审计监督行为的规定

(一)《中华人民共和国审计法》;

(二)《中华人民共和国审计法实施条例》;

(三)《中华人民共和国国家审计准则》(审计署令第8号)。

四、行政处罚案件信息、审计监督检查情况等依法应当公开的执法结果

凡审计局统一组织审计的审计结果,除涉及国家秘密、被审计单位商业秘密的内容以及其他不宜公开的审计结果外,原则上都要向社会公告。公告审计结果一般包括以下内容:被涉及单位基本情况及审计评价意见;审计发现的主要问题;审计处理处罚及建议;审计整改情况;社会审计机构出具的相关审计报告的核查结果;其他认为需要公告的内容。

五、行政相对人依法享有的权利以及救济途径

(一)依照审计法第十六条、第十七条和本条例第十五条规定进行审计监督作出的审计决定不服的,可以自审计决定送达之日起60日内,提请秦皇岛市人民政府裁决。

(二)除了可以提政府请裁决的审计决定外,被审计单位对审计机关作出的其他审计决定不服的,可以自审计决定送达之日起60日内,依法申请行政复议;也可以自审计决定送达之日起6个月内,提起行政诉讼。

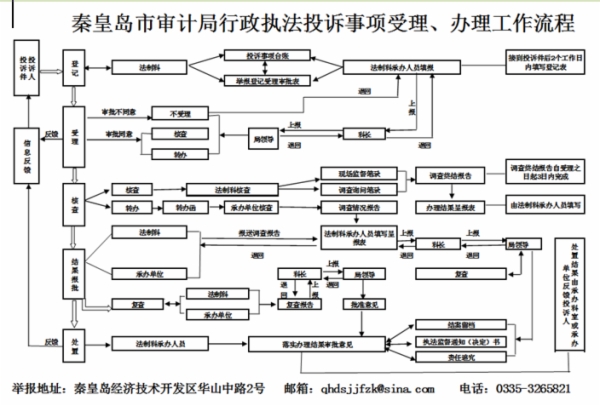

六、群众投诉举报的方式、电话,受理条件,受理、办理工作流程

(一)群众投诉举报可采取来信、来访、网上信访等方式。

1.来信、来访地址:秦皇岛经济技术开发区华山中路2号 秦皇岛市审计局,邮政编码:066004。

2.受理电话:0335-3265821

3.电子邮箱:qhdsjjfzk@sina.com

(二)受理条件:属于审计局审计管辖范围的工作事项。

(三)受理、办理工作流程(见附图)。

上一篇:

秦皇岛市审计局审计监督服务指南

下一篇:

秦皇岛市审计局审计行政处罚裁量权基准制度

-

分享到:

收藏